Das BVerfG hat mit Urteil vom 10.04.2018 - 1 BvL 11/14 entschieden, dass weite Teile des BewG seit dem 01.01.2002 unvereinbar mit Art. 3 Abs. 1 GG sind. Angesichts der festgestellten Verfassungswidrigkeit wird nachfolgend ein innovatives Konzept zur Bewertung von Grundbesitz vorgestellt. Dieses knüpft an Werten an, die von Versicherern ermittelt werden (sog. Versicherungsmodell). Die Funktion der staatlichen Verwaltungsbehörden beschränkt sich auf die Überwachung, sodass die Kostenbelastung der Volkswirtschaft und die Bürokratie gering gehalten werden. Die Treffsicherheit der Ermittlung realistischer Werte hängt davon ab, dass maximaler Wettbewerb geschaffen wird, was durch Kosten- und Reputationsnachteile für schlecht agierende Versicherer sowie durch hohe Markttransparenz und hohe Wechselneigung der Eigentümer bewirkt wird.

StB Dr. Car/ W. Barthel, Köln 1

Von jeher gibt es drei unterschiedliche Konzeptionen für die Wertermittlung 1:

- der Ähnlichkeitsansatz, basierend auf der Similarity Theory,

- der Zukunftsnutzenansatz, basierend auf der Expected Utility Theory und

- der Kostenansatz, basierend auf der Cost Theory. Alle drei Konzeptionen haben ihre Vor- und Nachteile zur Bewertung eines Gegenstands oder einer (betrieblichen) Sachgesamtheit; bisweilen können diese sinnvollerweise nur nach einer Konzeption bewertet werden, andererseits werden zwei oder sogar alle drei Konzeptionen verwendet, z.T. erfolgt die Wertermittlung dann mittels Gewichtung der sich ergebenden Werte, z.T. werden die Werte nur zur Plausibilisierung verwendet. Hinzu kommt, dass es eine Unzahl von Varianten2, Kombinationen 3 und Definitionsungenauigkeiten4 gibt. Ferner gibt es noch methodenpluralistische5 und methodenmonistische6 Verfahren.

1. Der Ähnlichkeitsansatz leitet den Wert von vergleichbaren Gegenständen, für die Marktpreise existieren, ab.7

2. Der Zukunftsnutzenansatz leitet den Wert von den diskontierten zukünftigen Erträgen ab, die ein Eigentümer i.S. eines homo oeconomicus aus der Nutzung erwarten kann.8

3. Der Kostenansatz (auch: Sachwertverfahren) leitet den Wert aus den historischen oder künftigen Aufwendungen zur Herstellung bzw. Rekonstruktion dieses Gegenstands ab.

Im Bewertungsgesetz finden sich

(1) der Vergleichswert für die Bewertung von landwirtschaftlichen Betrieben in §§ 40 ff. BewG,

(2) der Ertragswert für die Bewertung von Mietwohngrundstücken in §§ 78 ff. BewG und

(3) der Substanzwert z.B. für besonders ausgestattete Einfamilienhäuser in § 76 BewG.

In den International Valuation Standards (IVS)9 finden sich

(1) der Market Approach (Marktbewertungsansatz, Vergleichsorientierung) in GN 6, § 5.14.1,

(2) der Income Capitalisation Approach (DCF- und Ertragswertmethode, Barwertkalkül, Nutzenorientierung) in § 5.14.2 und

(3) der Asset-based Business Valuation Approach (Sachwertverfahren, Einzelbewerfungsansatz) in § 5.14.3.

Im IDW-Standard IDW S 5 bezüglich der Bewertung immaterieller Vermögenswerte werden in ähnlicher Weise

(1) in Abschn. 3.1 marktpreisorientierte Verfahren,

(2) in Abschn. 3.2. kapitalwertorientierte Verfahren (auf der Basis diskontierter Zukunftsüberschüsse) und

(3) in Abschn. 3.3 kostenorientierte Verfahren behandelt.

Es stellt sich nun die Frage, ob es eine grundlegend neue, also eine vierte, theoretisch fundierte Konzeption10 zur Wertermittlung von Bewertungsgegenständen gibt. Diese Frage ist zu bejahen, und zwar handelt es sich um Werte, die aufgrund einer Wettbewerbssituation am Markt gebildet und von Dritten, z.B. Käufern, Verkäufern, Kreditgebern, FÄ und Kommunen, für eigene Zwecke übernommen werden können (daher: „Wettbewerbsansatz'). Dieses Konzept basiert auf der Wettbewerbstheorie (Theory of Competition), wonach die

egoistischen Ziele der Marktteilnehmer genutzt werden, um ein volkswirtschaftliches Maximum an Qualität und Preisgünstigkeit zu erlangen. Der Wettbewerb ist umso intensiver, je größer die Rivalität der Marktteilnehmer untereinander sowie die Markttransparenz ist. Hierzu ist es erforderlich, dass, bezogen auf die vorliegende Thematik, Versicherer, die unter Wettbewerbsdruck die gesuchten Grundbesitzwerte als Pflichtversicherer genau ermitteln werden, übermäßig belohnt und schlecht ermittelnde Versicherer übermäßig sanktioniert werden bzw. aus dem Markt ausscheiden. Dieser competitive Bewertungsansatz11 eignet sich sowohl für die Bewertung eines einzelnen Bewertungsgegenstands 12 als auch für die kostengünstige Bewertung massenhaft gleichartiger Gegenstände, wie Grundbesitz, sei es mit oder ohne Gebäude. Dieser Ansatz wird faktisch - ohne Bezug auf eine theoretische Fundierung - bereits bezüglich der Bewertung von börsennotierten Wertpapieren verwendet (§ 11 Abs. 1 BewG); für diese gilt der Stichtagskurs, also der unter idealen Wettbewerbsbedingungen ermittelte Börsenkurs, obgleich dieser nicht unbedingt immer den wahren Wert widerspiegelt.13 Die Vorzüge einer competitiven Bewertung werden deutlich, wenn man in einem Gedankenexperiment den Zeit- und Kostenaufwand abschätzen würde, wenn der Wert derartiger Wertpapiere nicht über den Börsenkurs, sondern durch Verwaltungshandeln zu ermitteln wäre. Die Motive für Kaufen oder Verkaufen an der Börse sind facettenreich, zum Teil rational, zum Teil nicht rational und mit einer der drei vorgenannten Konzeptionen nicht begründbar. Unternehmensbezogene Motive beziehen sich z.B. auf Wachstum, Know-how, Bekanntheitsgrad, Firmenwert, Marktzugang, Synergieeffekte, Zukunftsprognose, Unternehmensgeschichte, Managementqualitäten, Skandale usw. Eigentümerbezogene Motive beziehen sich u.a. auf Liquiditätsverbesserung, Einflussvergrößerung sowie auf die Lust, zu spekulieren. Nicht zuletzt wegen dieser Vielfalt an nicht genau bezifferbaren Einflussfaktoren handelt es sich bei der competitiven Wertermittlung um eine eigenständige Bewertungskonzeption. Fraglich ist, ob sich ein praxistauglicher Bewertungsansatz auf der Basis einer competitiven Bewertung für Grundbesitz finden lässt, der sowohl den Vorgaben des BVerfG entspricht als auch politisch durchsetzbar erscheint.

Systematisch betrachtet gibt es reinflächenbezogene und rein wertbezogene Modelle, die als Bemessungsgrundlage an den

Boden und/oder14 an das Gebäude anknüpfen; die agrarische Nutzung bleibt regelmäßig außen vor. Aus dieser Systematik heraus ergeben sich mehrere Kombinationsmöglichkeiten, wobei sich heraus kristallisiert, dass die beiden Bemessungsgrundlagen getrennt erfasst bzw. bewertet werden. Von der Gesamtbewertung i.S. einer Reparatur des jetzigen Einheitswertansatzes ist keine Rede mehr. Bei den wertunabhängigen, d.h. flächenbezogenen Modellen bleibt der vom BVerfG auf Werten basierende „Grundsatz der Lastengleichheit“ aus Art. 3 GG unbeachtet. Bei den wertbezogenen Modellen ergeben sich die Schwierigkeiten der Wertermittlung (insb. bei den Gebäuden) und der Vermeidung von Wertverzerrungen im Zeitablauf.15 Bei den derzeit diskutierten Modellen dürfte das wertunabhängige Flächenmodell am wenigsten den Vorgaben des BVerfG entsprechen, zumal zur Erlangung von Lastengleichheit und zur Vermeidung von im Zeitablauf eintretenden Wertverzerrungen nachgelagerte, periodisch zu überprüfende Differenzierungen sowohl bei der Bodenflächensteuer als auch bei der Gebäudeflächensteuer erforderlich sind. Diskutiert wurden als Äquivalenzzahlen je QM: 0,02 € für Grund und Boden, 0,20 € für zu Wohnzwecken genutzte Gebäudeflächen und 0,40 € für andere Gebäudeflächen. Bei dem radikal konzipierten Bodenwertmodell auf der Basis des Ähnlichkeitsansatzes entfällt völlig die Bewertung der Gebäude (obgleich dies der wichtigste Bewertungsgegenstand ist); die Spannbreiten bei den am Markt erhobenen Bodenrichtwerten sind teilweise hoch, teilweise zu wenig differenziert und nicht immer aktuell, was wiederum zu vermehrten Rechtsstreitigkeiten, aber nicht zu Grundbesitzwerten führen wird. Bodenrichtwerte lassen sich - sofern überhaupt vorhanden - im Internet, z.B. unter www.boris- nrw.de, leicht ermitteln, aber schon die Nähe zu einer Bushaltestelle oder einer Tankstelle kann sich erheblich positiv wie negativ auswirken, ohne dass dies in Bodenrichtwerten sich niederschlägt. Bei dem Kostenwertmodell auf der Basis pauschaler Herstellungskosten16 liegt der Schwerpunkt gerade auf dem Wertansatz für das Gebäude. Der Bundesrat hat auf dieser Konzeption am 04.11.2016 mehrheitlich (d.h. ohne Bayern und Hamburg) einen Gesetzentwurf zur Änderung des BewG17 beschlossen. Die Ermittlung des gemeinen Werts (Verkehrswerts) wird nicht mehr angestrebt. Neues Bewertungsziel ist der „Kostenwert“. Dieser bildet (typisiert) den Investitionsaufwand für die Immobilie ab. Die Bewertung basiert auf Pauschalherstellungskosten, die aus dem arithmetischen Mittelwert der Regelherstellungskosten von vergleichbaren Gebäudearten abgeleitet sind, wobei die Regelherstellungskosten nach Maßgabe der Anlage 24 zum BewG in Anlehnung an die Normalherstellungskosten 2010 der Sachwert-Richtlinie.

Die Idee der Einheitsbewertung bestand darin, Steuerarten übergreifend einheitliche Bewertungsmaßstäbe zu normieren. Dieses Konzept für die Bewertung von Grundbesitz mit den Hauptfeststellungszeitpunkten zum 1.01.1935 und 1.01.1964 und Wertanpassungsnormen ist letztlich an der Überforderung der Finanzverwaltung und infolge des zu hohen bürokratischen Verwaltungsaufwands sowie Kompliziertheit der Vorschriften gescheitert. Eine permanent gegenwartsnahe Bewertung durch die Finanzverwaltung scheidet auch in Zukunft aus. Nachfolgend wird daher als eine von vielen Ausgestaltungsmöglichkeiten ein grundlegend neuer Ansatz zur Bewertung des Grundbesitzes18 vorgestellt. Bei dieser Wertermittlung wirken weder der Fiskus noch der Eigentümer mit. Die Bewertung erfolgt indirekt durch Anknüpfung an eine Grundbesitzpflichtversicherung (analog der Kfz-Haftpflichtversicherung) für Risiken, die vom Eigentum an Grundbesitz ausgehen. In die Prämienrechnung des Versicherers fließt der Wert des Grundbesitzes ein, der unmittelbar von dritter Seite, also auch vom Fiskus übernommen werden kann. Insofern ähnelt die Vorgehensweise durch Betragsübernahme den Zuschlagsteuern (auch: Annexsteuern) wie KiSt und SolZ. Es muss aber für einen möglichst realitätsnahen Grundbesitzwert gesorgt werden. Dies wird über Wettbewerbselemente bewirkt. Dies hat den Vorteil, dass

- die Finanzverwaltung, insb. mit all den Problemen einer Überforderung, mangelnder Effizienz, Bürokratie und Belastung mit Rechtsstreitigkeiten, außen vor bleibt,

- die (zusätzliche) Kostenbelastung der Volkswirtschaft gering ist

- die abgeleiteten Werte stets von hoher Aktualität sind.

- Jeder Grundbesitz, sowohl agrarischer wie baulicher Art als auch unbebaute Grundstücke, unterliegt einer für die Eigentümer verpflichtenden Grundbesitzversicherung.

- Bewertungseinheit 19 ist der Grundbesitz, der bei einer Übertragung einer notariellen Beurkundungspflicht unterliegen würde, sodass durch Preise eine nachfolgende Verifizierung von Werten ermöglicht wird.

- Die Anbieter von Grundbesitzversicherungen werden auf maximal 1O Versicherer begrenzt. Es gilt Kontrahierungszwang. Das Angebot ist binnen eines Monats nach Aufforderung abzugeben.

- Für das angeforderte Angebot einer Grundbesitzversicherung kann eine gesetzlich festgelegte Gebühr zwischen 30 € und 300 € genommen werden.

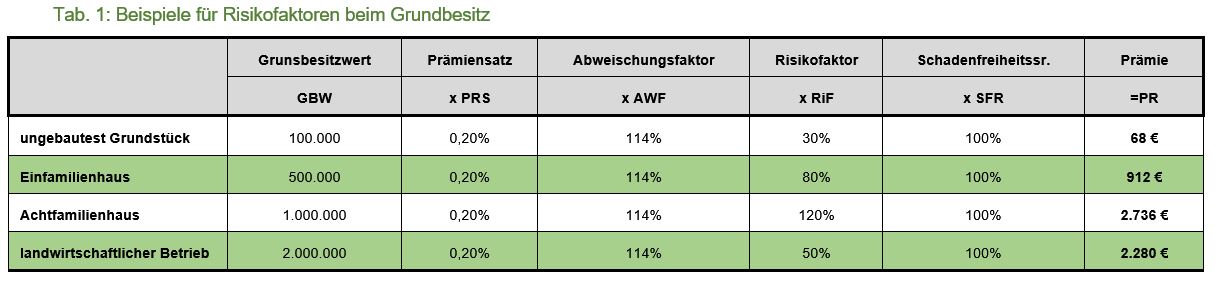

- Die Versicherer haben die Prämien nach Maßgabe folgender Faktoren zu bemessen: Grundbesitzwert, Prämiensatz, Abweichungsfaktor20, Risikofaktor, Schadenfreiheitsrabatt (5-Faktoren-Modell).

- Zum Angebot einer Versicherung darf im Übrigen keine Begründung gegeben werden. Bei einer competitiven Wertermittlung machen Begründungen der Betragshöhe bei einer verkauften Immobilie ebenso wenig Sinn wie bei einer börsennotierten Aktie. Dies macht den Wertansatzprozess unschlagbar schlank.

- Abweichungen zwischen Marktpreis (Notar) und Grundbesitzwert (Versicherer) werden über den zu veröffentlichenden Abweichungsfaktor sanktioniert. Dieser fördert infolge höherer Prämien im Folgejahr die Neigung, den Versicherer zu wechseln. Ferner scheidet jährlich (nach einer Anlauffrist) der Versicherer mit dem höchsten Abweichungsfaktor als Versicherer aus.21

- Die Kommunen sind verpflichtet, die zum jeweiligen Stichtag aktuellen Grundbesitzwerte den GrSt-Bescheiden zugrunde zu legen.

- Der Stpfl, kann Einwendungen gegen die Höhe des Grundbesitzwerts im Rahmen eines Widerspruchs nur insoweit erheben, als er eine Abweichung von mehr als 20% geltend macht (Streubreite in Anlehnung an BVerfG v. 07.11.2006, Rn. 137), mindestens drei weitere Angebote von Versicherern sowie das Gutachten eines vereidigten Sachverständigen vorlegt. 22

- Es wird eine Grundbesitzversicherungskammer (GVK) gebildet, die für die Überwachung, Inhaltsbestimmung der Grundbesitzversicherung und für die Höhe des Ansatzes der prämienbestimmenden Faktoren zuständig ist und ähnlich starke Befugnisse wie die BaFin erhält.

- Die vorstehenden Daten werden bei Abgabe und bei Annahme eines Angebotes24 eines Versicherers einer zentralen Datenbank bei der GVK zugeführt, auf die der Staat (unbegrenzt), die Notare (eingeschränkt nach Maßgabe eines berechtigten Interesses) und Versicherer (über Notare ohne Mitteilung personenbezogener Daten) Zugriff haben.

- Eine Versicherung gilt stets solange fort, bis diese durch ein anderes Angebot der betreffenden oder durch ein angenommenes Angebot einer anderen Versicherung ersetzt wird. Die Mindestiaufzeit einer Versicherung beträgt 1 Jahr; die Kündigungsfrist beträgt 1 Monat zum Ende des Folgemonats.

Zur Erhöhung des Wettbewerbs werden von der GVK zum 01.09. eines Jahres der von ihr ermittelte Abweichungsfaktor pro Versicherer und der vom Versicherer festgelegte Prämiensatz für das Folgejahr veröffentlicht. Soweit Eigentümer anfänglich von sich aus keinen Versicherungsvertrag abschließen, werden die bisherigen Gebäudeversicherer verpflichtend tätig bzw. Versicherer für jeweils ein Postleitzahlgebiet bestimmt (Erstversicherer). Diese müssen von sich aus dem Eigentümer ein Angebot machen, welches maßgeblich bis zum vertraglichen Abschluss einer Grundbesitzversicherung bleibt.25 Versicherer, die zu einem Angebot aufgefordert werden, erhalten automatisiert die von der GVK gespeicherten relevanten Grundbesitzwerte, Risikofaktoren und Schadensfreiheitsrabatte der letzten fünf Jahre.

Es entsteht umso mehr Wettbewerb und umso genauer werden die Grundbesitzwerte,

- je höher der Standardisierungsgrad von Grundbesitzversicherungen ist,

- je weniger Spielraum die übrigen Faktoren (Prämiensatz, Abweichungsfaktor, Risikofaktor, Schadensfreiheitsrabatt) den Beteiligten lassen,

- je höher die Markttransparenz, insb. in Bezug auf die früheren Angebote und in Bezug auf Marktpreise des in der Nähe hegenden Grundbesitzes ist, und

- je leichter für den Eigentümer die Wechselmöglichkeit bezüglich des Versicherers ist.

Entscheidend zur Erlangung realistischer Werte ist in erster Linie der Abweichungsfaktor (AWF), der pro Versicherer über den Zugriff auf die zentrale Datenbank bei der GVK jährlich automatisiert errechnet und veröffentlicht wird und somit vom Markt gewürdigt werden kann. Hierdurch geht ein starkes Signal an die Eigentümer, wie gut oder wie schlecht die Abweichungsquote eines Versicherers ist. Dies bewirkt, dass durch Markttransaktionen realisierte und durch Notare dokumentierte Wertabweichungen zu erheblichen Wettbewerbsnachteilen beim Versicherer führen. Der hiernach berechnete durchschnittliche Abweichungsfaktor gilt dann mit Beginn des Folgejahres für sämtlichen Grundbesitz, der bei dem betreffenden Versicherer versichert ist. Dies steigert die Wechselneigung der Eigentümer und intensiviert den Wettbewerb. Je größer die Fehlbeurteilungen im Durchschnitt ausfallen, umso schneller und sicherer sinkt der Marktanteil. Die über 100% hinaus gehende Zusatzprämie ist als GrSt- Abweichungsabgabe an die GVK abzuführen, die die Aufteilung auf die jeweiligen Gemeinden vornimmt. Der Abweichungsfaktor wird mutmaßlich in der späteren Umsetzung pro Versicherer aus einigen 10.000 Transaktionen des Vorjahres ermittelt werden26.

Der notarielle Kaufpreis für die Flurstücke ABC (ohne Gebäude) und DEF (mit Gebäude) betrugen 100.000 € und 1.000.000 €; die entsprechenden Grundbesitzwerte laut zuletzt gültiger Grundbesitzversicherung betrugen 60.000 € bzw. 1.200.000 €.

Somit betragen die Abweichungen -40.000 € (= 40%) und +200.000 € (20%). Die Abweichungsquote beträgt somit im Durchschnitt 21,81 % (240.000 / 1.100.000), gerundet 22%. Dieser Ausgangswert sollte nach Abzug eines tolerierbaren Sockelbetrags von 10% zur Vergrößerung der Abstände quadriert und durch 10 geteilt werden27; dies ergibt 144% / 10 = 14,4%, gerundet 14%. Somit beträgt der Abweichungsfaktor, der infolge multiplikativer Verknüpfung in die Berechnungsformel eingeht: 100% + 14% = 114%.

Würde sich z.B. die durchschnittliche Abweichungsquote auf 15% (bzw. 30%) belaufen, so würde der Abweichungsfaktor 102% (bzw. 140%) betragen, was einen signifikanten Unterschied in der Prämienhöhe ausmacht (rund 37% Mehrprämie).

Die Risikofaktoren (RiF) als auf Dauer konstante Rechengrößen sollten in 10%-Schritten zwischen 10% und 200% liegen und dem Umstand Rechnung tragen, dass die Prämie für die unterschiedlichen Risiken28 (vgl. Tab. 1) flexibel festgelegt werden muss. Z.B. kann der Risikofaktor für unbebaute Grundstücke zwischen 10% bis 30%, und für alte Mehrfamilienhäuser in Städten zwischen 120% bis 160% liegen. Die Kategorien können einheitlich für alle Versicherer von der GVK festgelegt werden. Das Wechseln, insb. in eine niedrigere Kategorie, sollte durch flankierende Maßnahmen erschwert werden. Die jeweilige Höhe wird sich im Zeitablauf auf immer marktnähere Risikofaktoren einpendeln. Entscheidend ist, dass bis auf den Wert des Grundbesitzes die übrigen Faktoren, insb. Prämiensatz29 und Schadensfreiheitsrabatt30 keinen individuellen Gestaltungsspielraum für die Prämienbemessung bieten. Dies führt dazu, dass die Prämie für den Eigentümer steigt, je höher der Abweichungsfaktor ist (also je höher die Wertabweichungen bei dem Versicherer im vergangenen Jahr waren). Dies wiederum führt über die Medien, soweit diese testen bzw. Preise vergleichen, zu Reputationsvorteilen bzw. -nachteilen eines Versicherers und infolge Kostennachteile zur Erhöhung der Wechselneigung des Versicherten.

Das BVerfG hat am 7.11.2006 - 1 BvL 10/02 den § 19 Abs. 1 ErbStG als mit Art. 3 Abs. 1 GG unvereinbar bezeichnet. „Die Bewertungsmethoden müssen gewährleisten, dass alle Vermögensgegenstände in einem Annäherungswert an den gemeinen Wert erfasst werden. Bei den weiteren, sich an die Bewertung anschließenden Schritten zur Bestimmung der Steuerbelastung darf der Gesetzgeber [...] Lenkungszwecke [...] ausgestalten“ (Leitsätze 2a) und b)).

- Die gleichmäßige Belastung der Stpfl, hängt davon ab, dass für die einzelnen Einheiten Bemessungsgrundlagen gefunden werden, die deren Werte in ihrer Relation „realitätsgerecht" abbilden, Rn. 103.

- Es ist zulässig, dass die Grundkonzeption des geltenden Erbschaftsteuerrechts „trotz verschiedener Wertermittlungsmethoden" sich durchgehend am „gemeinen Wert" orientiert und diesen selbst als „obersten Wertmaßstab" angesehen hat, Rn. 108.

- In der Wahl der Wertermittlungsmethode ist der Gesetzgeber grds. frei; inwieweit die praktische Umsetzung einer „gleichheitsgerechten am Verkehrswert orientierten Bewertung" auch bei Zugrundelegung verschiedener Wertermittlungsmethoden möglich ist, ist „ein im Gesetzgebungsverfahren zu lösendes steuertechnisches Problem", Rn. 109.

- „Die strukturell angelegte Verfehlung des gemeinen Werts geht bei weitem über das Maß hinaus, das auf der Bewertungsebene als Ermittlung eines Annäherungswerts an den gemeinen Wert mittels Typisierung und Pauschalierung oder mit Erfordernissen der Verwaltungsvereinfachung gerechtfertigt werden könnte", Rn. 131.

- „Beim Grundvermögen gibt es keinen absoluten und sicher realisierbaren Marktwert, sondern allenfalls ein Marktwertniveau, auf dem sich mit mehr oder weniger großen Abweichungen vertretbare Verkehrswerte bilden. Dabei wird von einer Streubreite von plus/minus 20% der Verkaufspreise für ein und dasselbe Objekt ausgegangen, innerhalb derer ein festgestellter Verkehrswert als noch vertretbar angesehen wird", Rn. 137.

- „Der Grundbesitzwert kann nur daraufhin überprüft werden, ob er sich noch innerhalb des Korridors vertretbarer Verkehrswerte bewegt oder außerhalb dieses Bereichs liegt. Allerdings ist immer, wenn ein Verkauf erfolgt ist, der dann, punktgenaue' Vergleich zwischen dem tatsächlichen Verkaufspreis als vertretbarem Verkehrswert und dem Steuerwert des Grundstücks möglich", Rn. 137.

12 Jahre vergingen, ohne dass sich eine gesetzliche Neuregelung abzeichnete, die den Vorgaben des BVerfG entsprach. Nunmehr gibt es zur Verfassungswidrigkeit weiter Teile des BewG aktuell das zur GrSt ergangene BVerfG-Urteil vom 10.04.2018 - 1 BvL 11/14. Der Gesetzgeber ist verpflichtet, bis 31.12.2019 eine Neuregelung zu treffen. Die beanstandeten Regelungen dürfen längstens bis zum 31.12.2024 angewandt werden.

- „Der Gesetzgeber hat bei der Wahl der Bemessungsgrundlage und bei der Ausgestaltung der Bewertungsregeln einer Steuer einen großen Spielraum, solange sie geeignet sind, den Belastungsgrund der Steuer zu erfassen und dabei die Relation der Wirtschaftsgüter zueinander realitätsgerecht abzubilden", Ls. 1. - „Ermöglichen Bewertungsregeln ganz generell keine in ihrer Relation realitätsnahe Bewertung, rechtfertigt selbst die Vermeidung eines noch so großen Verwaltungsaufwands nicht ihre Verwendung. Auch die geringe Höhe einer Steuer rechtfertigt die Verwendung solcher realitätsfernen Bewertungsregeln nicht", Ls. 2.

- „Gleichheitsrechtlicher Ausgangspunkt im Steuerrecht ist der Grundsatz der Lastengleichheit. [...] Abweichungen von der mit der Wahl des Steuergegenstandes einmal getroffenen Belastungsentscheidung müssen sich ihrerseits am Gleichheitssatz messen lassen (Gebot der folgerichtigen Ausgestaltung des steuerrechtlichen Ausgangstatbestands). Demgemäß bedürfen sie eines besonderen sachlichen Grundes, der die Ungleichbehandlung zu rechtfertigen vermag", Rn. 96.

- Der Gesetzgeber \st„von Verfassungs wegen auch nicht verpflichtet, sich auf die Wahl nur eines Maßstabs zur Bemessung der Besteuerungsgrundlage festzulegen", Rn. 98. - „Mit zunehmender Dauer des Hauptfeststellungszeitraums wachsen Zahl und Ausmaß der Wertverzerrungen an, da die Distanz zu dem in Bezug genommenen Hauptfeststellungszeitpunkt immer größer wird und die Aussagekraft der wertbestimmenden Faktoren immer mehr verblasst und an Realitätsnähe verliert", Rn. 150.

- „Dem Gesetzgeber stehen hier vielfältige Möglichkeiten zur Schaffung eines verfassungsgemäßen Zustands zur Verfügung, die von der Reparatur der beanstandeten Regelungen zur Einheitsbewertung bis zur völligen Neugestaltung der Bewertungsvorschriften [...] reichen", Rn. 166.

Die Entscheidungen des BVerfG stellen auf die realitätsgerechte Abbildung der Werte in ihrer Relation ab (was bei Flächen nicht möglich ist). In beiden Entscheidungen ist Maßstab der „Grundsatz der Lastengleichheit“. Das nunmehr vorliegend vorgestellte Konzept basiert auf dem vom Versicherer im Einvernehmen mit dem Eigentümer im Rahmen des Abschlusses eines Versicherungsvertrags ermittelten Grundbesitzwert als vertretbarem Verkehrswert. Dieser verursacht nur geringe volkswirtschaftliche Zusatzkosten 31 und folgt der Anregung des BVerfG bezüglich der Möglichkeit eines „punktgenauen Vergleichs“. Das Verfahren führt im Zeitablauf infolge Wettbewerbsdrucks und stetig verbesserter Software zu immer realitätsgerechteren Werten. Da ein schneller Wechsel des Versicherers ermöglicht wird und letztlich die Versicherungsprämie und damit auch der zugrunde liegende Wert auf Vereinbarung beruht, ist die Akzeptanz hoch.

Die Diskussion einer „gerechteren“ vs. einer „einfacheren“ Wertermittlung für Grundbesitz dreht sich seit Jahren im Kreise. Es besteht eine Trade-off-Beziehung zwischen dem Anspruch an Gerechtigkeit, resultierend aus dem Gesichtspunkt der Besteuerung nach Maßgabe realtitätsgerechter Relation der Wirtschaftsgüter zueinander, nach Maßgabe gleichheitsgerechter Orientierung am Verkehrswert sowie nach Maßgabe der Lastengleichheit einerseits und dem Anspruch an Einfachheit, der aus dem Aspekt einer ökonomischen Steuererhebung andererseits folgt.

Grundgedanke einer competitiven Wertermittlung des Grundbesitzes ist, dass die Wertermittlungen durch Dritte (hier: Versicherer) erfolgen, die Wettbewerbsvorteile gegenüber anderen Versicherern erlangen sowie das Ausscheiden aus dem Markt vermeiden, wenn diese den Wert des Grundbesitzes als Bemessungsgrundlage für die Versicherungsprämie „marktgerecht“ (realitätsnah) ansetzen. Ähnlich der durch Wettbewerb gekennzeichneten Ermittlung von Börsenkursen wird vorliegend aufgrund der Herbeiführung eines starken Wettbewerbs im Grundbesitzpflichtversicherungsgeschäft die vom BVerfG explizit eingeforderte Erfassung als Annäherungswert an den gemeinen Wert ermöglicht, und zwar als einziges Modell der aktuell diskutierten Modelle. Die Einheitswertstellen bei den FÄ und der größte Teil des BewG, insb. §§ 19-94 sowie §§ 125-198 BewG könnten entfallen. Die Neuregelung sollte in einem eigenen Grundbesitzversicherungsgesetz (GBVersG), also einem Nicht-Steuergesetz erfolgen. Die politische Durchsetzbarkeit eines competitiven Bewertungsansatzes erscheint insofern problematisch, als hierbei die Durchsetzung eigener politischer Ziele wie Aufkommensneutralität, Begünstigung von Mietern, von Einfamilienhausbesitzern oder der Landwirtschaft,

Baulückenschließung, nachhaltige Flächeninanspruchnahme u.ä. nicht möglich ist. Darum geht es aber auch nicht, weil auf der Bewertungsebene die Ermittlung eines Annäherungswerts an den gemeinen Wert gefordert ist. Bei jedem Modell sind nachgelagerte Anpassungen von Steuer- und Hebesätzen erforderlich und auch sinnvoll.

Es liegt auf der Hand, dass es bei der Beseitigung der vom BVerfG angesprochenen Wertverzerrungen denknotwendig Gewinner und Verlierer geben wird. Das hier präsentierte Versicherungsmodell auf der Basis einer competitiven Wertermittlung liefert realitätsnahe und aktuelle Grundbesitzwerte, selbst für die neuen Bundesländer und für die land- und forstwirtschaftlichen Betriebe, wobei die Kostenbelastung der öffentlichen Hand und die volkswirtschaftliche Zusatzbelastung minimal sind.

Die vorgestellte Lösung ist nicht kompliziert, streitanfällig oder teuer. Durch Verwendung alternativer Rechenalgorithmen und Änderung der Parameter ist eine hohe Flexibilität und Anpassungsmöglichkeit im Hinblick auf geänderte Verhältnisse gegeben. Angelpunkt dieses Konzepts ist die Schaffung von Wettbewerb in vielfacher Hinsicht.

Dieses Modell knüpft unmittelbar an die Vorgaben und Anregungen („punktgenauer Vergleich“) der Entscheidungen des BVerfG an, ist theoretisch fundiert, ähnelt konzeptionell der Wertermittlung für börsennotierte Wertpapiere, entlastet in erheblichem Maße die Tätigkeit der Verwaltungsbehörden, führt zu erbschaftsteuerlich verwendbaren Steuerbemessungsgrundlagen und überlässt über Versicherungskontrakte die Wertfindung letztlich dem Markt, was im Zweifel immer die beste Alternative darstellt.

Es wäre zu prüfen, ob der competitive Wertermittlungsansatz auch auf andere Sachverhalte übertragen werden kann. Durchaus könnte man z.B. für die rund 46 Mio. Automobile in Deutschland die Höhe der Prämie bei der Kfz-Haftpflichtversicherung auch für Zwecke der Kfz-Steuer verwenden bzw. diese gleich als Annexsteuer ausgestalten.

Man muss aber den Mut haben, auf Klientelbegünstigung und Lenkungszwecke zu verzichten bzw. diese nachgelagert vorzusehen. Es gibt ein weites Feld und viele Möglichkeiten zur Reduzierung der Kosten für Festsetzung und Erhebung, zur Reduzierung der Komplexität, der Regulierungsvorschriften und der gerichtlichen Überprüfungen.